業績增速50%,發行市盈率僅有23,重慶望變電氣 被低估的輸配電領域潛力股?

重慶望變電氣(股票代碼:603191)因其亮眼的業績數據與相對較低的估值水平,引發了市場投資者的廣泛關注。公司發布的財報顯示,其業績增速達到50%,而發行市盈率卻僅為23倍左右,這一顯著的“增速-估值”反差,使其在眾多制造業公司中脫穎而出。尤其是在其主營的輸配電及控制設備制造這一傳統而又關鍵的賽道中,這樣的表現更顯得尤為可貴。望變電氣是否真的是一只被市場低估的“低價值股”?其高增長能否持續?這值得我們深入探究。

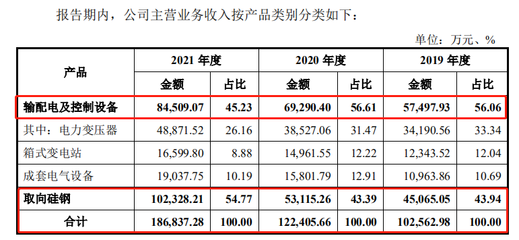

從基本面來看,望變電氣業績的高速增長并非偶然。公司專注于輸配電及控制設備的研發、生產和銷售,產品涵蓋了變壓器、開關設備、箱式變電站等核心部件。這些產品是電網建設、軌道交通、數據中心、新能源發電(如風電、光伏)并網等領域的剛需設備。隨著我國“雙碳”目標的推進,新型電力系統建設加速,電網升級改造、新能源配套輸變電設施需求持續旺盛,為身處產業鏈中的望變電氣提供了廣闊的市場空間。其50%的業績增速,正是精準把握了行業景氣周期、技術積累與市場開拓共同作用的結果。

估值層面,23倍的發行市盈率在當前市場環境下,尤其是在業績高增長的背景下,確實顯得較為“克制”。對比同行業可比公司,以及整個電力設備板塊的平均估值水平,望變電氣的估值處于相對合理甚至偏低的位置。這或許與市場對傳統制造業的固有認知、公司上市時間較短、品牌知名度尚在提升階段等因素有關。這種“低估值”狀態,一方面可能意味著其價值尚未被市場充分發現,存在一定的安全邊際和潛在上漲空間;另一方面,也要求投資者冷靜分析其高增長的可持續性以及可能面臨的挑戰。

判斷其是否為“低價值股”,不能僅看增速和市盈率這兩個孤立的數據。我們需要審視其增長的“含金量”:利潤增長是否主要來源于主營業務的擴張?毛利率和凈利率水平是否穩定或提升?現金流是否健康?研發投入是否足以支撐未來技術迭代和產品競爭力?輸配電設備制造業也面臨原材料價格波動、行業競爭加劇、客戶集中度較高等普遍性挑戰。望變電氣能否通過技術創新、成本控制和管理優化來抵御這些風險,將直接決定其長期價值。

從行業趨勢看,“智能化”和“綠色化”是輸配電設備未來的明確方向。望變電氣若能在此方向上加大投入,開發出更高效、更智能、更環保的產品,例如智能變壓器、一體化節能開關柜等,將有望進一步提升其產品附加值和市場競爭力,從而夯實其高增長的基礎,并可能獲得更高的估值溢價。

重慶望變電氣以其扎實的業績增長和相對較低的估值,展現出了引人注目的投資吸引力。它像是一塊尚未被完全雕琢的璞玉,在景氣向上的行業賽道中奮力奔跑。但“低價值股”的標簽能否最終轉化為“價值實現”,還需取決于公司未來能否將短期行業紅利轉化為長期的競爭優勢和盈利能力。對于投資者而言,在關注其誘人的“增速-估值”反差的更應深入分析其業務本質、財務質量和成長邏輯,做出審慎而理性的判斷。在波瀾壯闊的能源變革浪潮中,這樣的公司值得持續跟蹤與關注。

如若轉載,請注明出處:http://www.zhilitongzhuang.cn/product/33.html

更新時間:2026-06-07 14:43:43